导读

1、土地:与全国土地市场一样,东莞土地市场持续供需偏紧, 前4月份土地挂牌总面积105.31万㎡,环比下降59%;其中,住宅挂牌面积38.13万㎡,环比下降71%,成交面积10.19万㎡,环比下降75%。然而,最低点恰是抄底的最佳时机,东莞房企也似乎看到了这一点,优质地块出让反而让高溢价再度在东莞土地市场上上演。编号2012WG014地块经过79轮竞价溢价71%,创出年内新高,土地市场逐渐恢复信心。

2、新增: 4月东莞共22个项目有商品房新增供应,合计4667套,约40.53万㎡,面积环比下降32%,同比下降20%。其中,住宅面积约38.17万㎡,环比下降21%,同比下降19%;非住宅面积2.36万㎡,环比下降76%,同比下降33%。库存高企的压力迫使住宅推货受阻,而相反非住宅则因高去化速度成为推货的宠儿。海德广场 、天安数码城、长安万科中心等市场热捧的项目更是助推非住宅市场的推货热情。

3、成交:4月刚需市场在3月份集中释放后进入调整期;同时开发商推货力度减缓,精力主要放在备战“五一”,市场以蓄客和认筹活动为主,使得东莞楼市未能延续3月份的火爆行情,反而掉头向下。4月东莞商品房共签约4693套,合计面积40.88万㎡,面积环比下跌19%,同比下跌30%。其中住宅签约3526套,合计面积36.71万㎡,面积环比下跌19%,同比下跌32%,套均面积104㎡,基本与3月份持平。保利红珊瑚、恒大雅苑、世纪城玫瑰公馆 、中信森林湖 兰溪谷、万科松山湖 悦、海逸豪庭、绿茵温莎堡、丰泰橡树谷等项目的签约支撑住宅均价小幅上涨,为8821元/㎡。

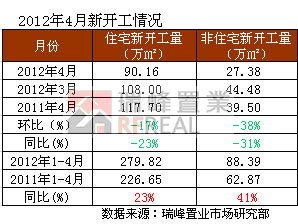

4、新开工:4月新开工量出现今年以来首次下滑的局面,全月新开工量117.55万㎡,其中住宅新开工量为90.16万㎡,环比下滑17%,同比下滑23%;非住宅新开工量约为27.38万㎡,环比下降38%,同比下降31%。新开工放慢脚步主要有以下原因:第一,4月转入雨季,导致工程进度受阻;第二,东莞楼市疲软,资金回笼速度减慢;第三,长期的库存滞压导致房企失去信心,进而放慢脚步观望。

5、活动:4月东莞开发商推货节奏有所放缓,未能延续3月份火爆行情,前三周活动都以暖场和蓄客为主,推货节点集中在月底和五一节点,据统计五一期间(4月29日-5月1日)近40场活动上演,创下了年度推货节点的高峰。全新开盘的项目有皇家公馆2期、富盈花样年华 、富盈御荷、富盈东方华府3期、南国雅苑 2期等项目。此外明星走秀活动再度风靡,长安万科中心、金域半山、卓越蔚蓝城邦 都请来明星助阵。

全国楼市

4月全国大部分城市楼市成交量出现不同程度的下跌,未能延续3月的火爆行情。原因是在3月份各地都进行了一轮“以价换量”的促销狂潮,步入4月开发商促销步伐有所放缓;同时温家宝总理重申调控不放松,使得购房者降价预期升级,入市的心态放缓,两大因素的相互影响导致了4月全国楼市出现了正常回落。

广州:2012年4月份广州全市网签成交一手住宅共5951套,环比3月份成交量7293套下跌18%,同比去年4月成交量5461套增长9%;签均价为11944元/㎡,环比3月均价11478元/㎡上涨4%,不过与去年同期均价12685元/㎡相比,已下跌6%。

深圳:深圳同样是难续小阳春,迎来微跌的情况,2012年4月深圳全市共成交2889套新房住宅,成交面积257223㎡,成交均价16700元/㎡。环比分别下降16.%和15%。成交均价16591元/㎡,环比下跌5.1%。

北京:2012年4月北京商品住宅期房、现房累计实现成交7823套,成交面积86.6万㎡,环比分别微跌3.2%、4.4%,同比则分别上涨12%、29%;成交均价为20013元/㎡,环比上涨5.12%。

上海:2012年4月上海商品住宅成交面积为61.09万㎡,环比跌23.54%,同比跌2.23%;成交均价为每平方米22566元,环比涨1.93%,同比涨0.32%。

全国楼市经过4月份的下跌,库存量再次回升,开发商压力或再度回到3月份以前,5月去库存成为是开发商的当务之急。开发商将会继续主攻刚需市场,推出匹配的房源及加大降价力度刺激购房者出手;同时改善性市场开发商也将会通过不同手段进行开发,打破浓重的观望情绪,扩大市场占有率。因此可见,5月份全国大部分城市将会迎来供需两旺的态势,成交量或将会达到年度高峰,但是由于政策依然从紧,房价仍存在下降预期。

东莞楼市

一、土地市场

1、整体情况:供需偏紧 土地市场迎来抄底时期

东莞土地市场供应持续偏紧, 4月份挂牌上市的土地有8宗,合计面积为38.66万㎡,环比增加22%,其中商住地挂牌有2宗,面积为18.01㎡,环比增长26%,同比大幅度上涨117%,主要由于东城主山超大体量地块入市所致。4月进行交易的2宗商住地全部成交,成交面积为10.19万㎡,环比上涨1315%,同比上涨68%。3月份住宅土地市场仅虎门一宗小体量地块成交,故环比增幅较大。

作为房地产市场的上游,今年以来土地市场一直呈现供需双降的局面,土地价格和溢价率也持续走低。根据瑞峰置业市场研究部监测数据显示,东莞土地市场明显不能独善其身,土地供需都出现超过5成的降幅。然而,最低点恰是抄底的最佳时机。市场持续低迷,中小企业此时无力也不敢拿地,而此时标杆房企拥有销售、融资等更多优势,有实力在土地市场低位时抄底。此轮调控将促成行业大洗牌,未来房地产行业的集中度将不断提高。同时值得注意的是,东莞今年以来除了在供地节奏上作出调整外,也注重了供地的质量,这也更加坚定了房企拿地的信心,所以轮番竞价的抢地局面再次在东莞土地市场出现,唯一不同的是在网上进行。

2、交易明细:79轮竞价 凤岗地块溢价71%创年内新高

上月共有3宗进行交易的商住商服地块,都是热门镇区的优质地块,分别位于厚街、长安和凤岗。其中,位于凤岗镇永盛北路东侧、编号为2012WG014的地块经过4家房企79轮竞价终于敲定,由东莞市三正房地产开发有限公司以37425.0万元高价斩获,折合楼面地价3078元/㎡。这是2012年目前为止度最高的楼面地价,同时也产生了最高溢价71%。该地块紧邻三正卧龙山花园,三正集团拿下该地准备再扩疆域,主要打造深圳客户钟爱产品。另一商住用地地块编号为2012WG013,位于长安宵边社区,东莞市中正集团有限公司直接加价5600万,以37332.8万元将地块收入囊中, 楼面地价高达3200元/㎡ 。该地块位于宵边大街和德政路的交汇处,靠近107国道,周边有海悦大酒店、状笔峰公园、阳光国际商城等大型配套,与万达去年7月在长安所拿地块位于同一社区, 目前正在打造的万达广场仅一路之隔。厚街地块编号为2012WG012,用于五星级酒店建设,最终东莞市瑞盈酒店投资有限公司以底价4722万元拿下。

3、5月待拍土地:五宗商住商服用地待拍 东城主山地块成最大亮点

5月东莞土地供应有所回暖,将有5宗商住商服地块,分别位于东城、大朗、凤岗、麻涌和塘厦。5宗待拍地块中,最引人注目的是面积为12.39万㎡的编号为2012WG017位于东城区主山社区的巨幅地块。该地块为世博北三旧改造地块,位于东城中路和莞樟路的交会处,且处在两条路中间位置。这是2010年松山湖出让北部工业城17万平方米的综合用地以后,东莞市推出的最大商住、商业综合用地地块。

编号为2012WG016的凤岗雁田地块,起拍价22670万元,面积5.62万㎡,容积率为1.6,其中包含5%的商服用地。该地块位于东深二路与龙凤路交汇处东侧,交通十分便利,距龙岗中心城仅15分钟车程;周边有雁鸣湖山庄等高档住宅小区,生活配套较为齐全,自然资源丰富。

编号为2012WG018的大朗大井头的商住地块,出让面积2.58万㎡,容积率为2.4。麻涌镇的是商服用地,出让面积1.08万㎡,容积率为2.9,是麻涌镇首块挂牌上市的商服用地。而位于塘厦四村村的商住用地,将于5月最后一天竞拍,出让面积为3.58㎡,容积率小于2.77,包含10%的商服用地。

二、新增供应

1、新增供应概况:库存压力抑制住宅新增 非住宅新增成宠儿

瑞峰置业市场研究部监控数据显示,2012年4月东莞共22个项目有商品房新增供应,合计4667套,约40.53万㎡,面积环比下降32%,同比下降20%。其中,住宅面积约38.17万㎡,环比下降21%,同比下降19%;非住宅面积2.36万㎡,环比下降76%,同比下降33%。对比小阳春商品房新增供应量的井喷,4月份明显出现回落,但是从个盘数量来看,上月22个项目有产品备案,比3月份的19个还多出3个,且从楼盘活动丰富多彩的角度来看,侧面反映出开发商欲抢占“五一”市场,但是库存高企的压力又迫使推货量受限制。

从前4月来看,住宅新增供应面积总量为117万㎡,环比回落24个百分点,但是这与2011年井喷的商住用地供应与住宅新开工量是相矛盾的,因为根据经验去年土地储备和工程进度加快是今年新增供应的基础,产生这样的原因主要是由于去化速度的减慢。自2011年11月份受全国楼市环境影响,东莞住宅成交明显放慢脚步,且在价格不作出让步的情况下已经难以取得突破,高企的库存压力导致房企推货愈加谨慎,在“五一”这个黄金节点,很多楼盘虽然都有举办活动,也纷纷打起了折扣大战,但也仅是个别优惠单位这样的常规动作,难以实现真正大规模的让利。而非住宅方面,前4月新增面积为25万㎡,环比增加32%,与非住宅形成了截然相反的局面;在去年非住宅新增持续增加的情况下,今年非住宅仍然能保持强劲上涨势头,主要原因同样是去化速度。非住宅市场由于不受调控政策影响而一度成为市场的宠儿,海德广场、天安数码城、长安万科中心等市场追捧的项目都取得良好的销售业绩,也助推了非住宅市场的推货热情。

2、住宅新增走势: 住宅供应量低迷 4月创6年来新低

上月住宅新增38.17万㎡,创07年以来最低水平,从今年前4月住宅新增供应走势来看,房企推货较为谨慎。去化速度较慢导致新增水平不高的情况下库存仍然高企,1-4月份住宅库存量一直在500万㎡左右徘徊,属于较高位水平。在楼市环境得不到明显改善的条件下,房企推货热情仍将难以提高,虽然降准预期不断加强,部分银行放贷利率亦有所下调,但是中央调控的决心依然坚定,买卖双方博弈致使观望情绪仍然挥之不去,故第四季度前住宅新增井喷出现的概率不大。

3、新增区域分布:西平板块推货进入白热化 寮步各盘4月扎堆供应

瑞峰置业市场研究部监控数据显示,2012年4月份东莞有10个区域有商品房新增供应,有住宅产品新增的区域8个,其中南城以17.93万㎡遥遥领先其他各镇区,分别是景湖菁华花园(景湖荣郡)、中信·森林湖、中熙·弥珍道、万科·金域华府、天利中央花园、中央财津 ,主要位于西平片区及附近区域,竞争激烈程度可见一斑;其中中央财津属于新入市项目,主要产品为45-90㎡公寓,45-68㎡产品占9成以上。其次是寮步镇,共5个项目有产品新增,分别是菁英时代园、君山花园、旗山绿洲、星城国际花园、丰泰一区,都是热售项目,值得注意的是第一季度寮步镇没有任何项目有产品新增,销售以消耗库存为主,此次选择在“五一”前集体爆发,一方面是工程进度原因,另一方面是为了抢占“五一”市场。

4、新增商品住宅户型面积区间:刚需户型比例下降 公寓及大户型稳增

瑞峰置业市场研究部监控数据显示,小于70㎡公寓户型新增1235套,占总量34%,比上月上涨5个百分点,主要是中央财津的公寓产品,45-68㎡的产品共900套;3、4月份,东莞市场明显加大了公寓产品的供应,主要分布在南城,也有个别位于镇区,如横沥的棕榈园,它们以总价较低的卖点吸引了部分客户入市并取得一定效果。70-110㎡经济户型新增1596套,占总量44%,下降3个百分点;111-130㎡的舒适性户型新增155套,占总量4%,下降三个百分点;131-150㎡改善性户型新增239套,占总量7%;150㎡以上大户型新增298套,占总量8%,提高5个百分点;别墅新增113套,占总量3%。从住宅区间来看,4月份刚性需求的供应有所减少,小户型及大户型都呈上升的趋势,主要由于刚需户型的库存较多的原因,公寓自三月以来开始新增也从侧面放映了房企多渠道回笼资金的欲望。

5、新增商品住宅类型配比:

2012年4月新增商品房中,洋房2548套,合计28.46万㎡,占总供应70%;公寓975套,合计面积5.67万㎡,占总共有14%;别墅供应113套,合计面积4.04万㎡,占总供应10%;商铺新增187套,合计1.33万㎡,占总供应3%;车库新增844套,合计1.03万㎡;办公新增为0。

6、新增供应明细

三、商品房成交

1、商品房签约概况: 未能延续3月份火爆行情 4月东莞楼市掉头向下

瑞峰置业市场研究部监控数据显示,2012年4月东莞商品房共签约4693套,合计面积40.88万㎡,面积环比下跌19%,同比下跌30%。其中住宅签约3526套,合计面积36.71万㎡,面积环比下跌19%,同比跌32%。套均面积104㎡,基本与3月份持平。非住宅签约1167套,合计4.17㎡,以车库成交为主力。

4月东莞楼市未能延续3月份的火爆行情,反而掉头而下,成交量下跌19%。其中原因主要表现:一、刚需客户3月集中释放,进入一个刚需释放后的调整期;二、优质新盘供应短缺,市场再度进入消化存货的阶段,难以吸引购房者的目光;三、开发商推货力度减缓,大多楼盘处于蓄客和认筹阶段,全力备战“红五月”;四、大部分楼盘降价促销策略执行不到位,导致了相当程度的观望情。

历年以来5月份都是重要节点,对上半年销售业绩至关重要,为冲业绩东莞开发商都会集中推盘的动作,楼市将会迎来供需两旺的状态,成交量将会止跌上升。而从前4个销售情况得知,市场表现好的项目是以价换量的刚需楼盘及品质均衡的高端楼盘。所以能否取得好的业绩还是取决于开发商的让利程度及让利楼盘的数量,如果让利幅度不够,让利楼盘不多,购房者“不买账”、“不积极”,成交量也不会有明显的飙升;同时主攻刚需市场的之时,如何刺激改善性客户及投资客户入市,也是重要课题。

2、商品住宅签约走势:09年以来成交最差的4月 仅36.71万㎡

从东莞住宅签约走势可以看出,4月东莞楼市掉头而下,未能延续3月份的火爆行情,是09年以来成交最差的4月份,仅为36.71万㎡。09年初国家为减少经济危机的影响启动救市计划,东莞楼市迎来回暖契机,成交量飙升到59.25万㎡,为09年度最高;10年政策频出,东莞楼市成交同比出现回落,为45.06万㎡;而11年4月份得益于“限购令”的助推,成交同比高涨,为53.91万㎡。而今年3月份压抑已久的购房需求集中释放,导致4月份成交回落,出现下跌。

3、非住宅签约走势: 车位成交突出 成交套数环比上涨近8成

从东莞非住宅签约走势图可以出看出,2012年4月非住宅成交签约1167套,环比上涨79%,签约面积4.17万㎡,环比却下跌11%,主要是因为本月车库成交占主力,尤其表现狮子洋1号(290个),东海阳光(130个),新世纪上河居(61个)三大项目;商铺和办公项目成交较为平淡。

4、商品住宅量价走势:住宅成交均价8821元/㎡ 环比上涨4%

瑞峰市场研究部监控数据显示,2012年4月东莞商品住宅新增38.17万㎡,成交签约36.71万㎡,供需比是1.05:1。4月份开发商推货放缓,以消化存货为主;成交签约也较为平淡,未能延续3月份的火爆行情。而4月住宅签约为8821元/㎡,环比3月份的8447元/㎡上涨4%。主要是签约前十名楼盘排名,成交“8”字头以上占了7席,同时高端项目及别墅盘也有不俗的表现,如保利红珊瑚、恒大雅苑、世纪城玫瑰公馆、中信森林湖兰溪谷、万科松山湖·悦、海逸豪庭、绿茵温莎堡、丰泰橡树谷等项目的签约支撑住宅均价上涨。

5、各类型物业签约情况

6、住宅各区签约:南城稳居区域排名冠军 海逸豪庭支撑厚街均价持续领先

瑞峰置业市场研究部监控数据显示,南城4月签约682套,稳居全市住宅签约第一名。签约出色的是恒大雅苑(130套)、世纪城玫瑰公馆(94套)、中信森林湖兰溪谷(76套)、天利中央花园(58套)、中天城市之门(55套)等,其中全市入市是世纪城玫瑰公馆及中天城市之门两大项目。保利在东莞首个项目红珊瑚终于入市签约,劲销210套,支撑松山湖位列第二名。卓越蔚蓝城邦继续热销,再度印证“降价换量”的魔力4月签约190套,带动常平位列第三名,连续四个月排名在前五名之内。成交均价方面,过万有5大区域,而厚街以18055元/㎡再度排名全市第一,仍然是海逸豪庭签约所支撑的。

7、商品住宅区域签约面积前十五名

8、住宅签约均价前十五名

9、楼盘签约前十名

四、存量和消化周期: 库存量持续高企 消化周期上达13.01个月

瑞峰置业市场研究部监控数据显示,直接到2012年4月份底东莞商品房住宅存量498.19万㎡,比3月底496.73万㎡增加1.46万㎡,库存仍然处于高位,消化周期达到13.01个月,可见在不增加新项目的前提之下,目前库存已足够开发商卖一年多,后市消化压力巨大。

五、潜在供应

1、新开工总量:开工速度减缓 新开工量今年以来首降

相比第一季度的高速开发,4月新开工速度明显减缓,并是今年以来首次出现下滑的态势。全月新开工量117.55万㎡,其中住宅新开工量为90.16万㎡,环比下滑17%,同比下滑23%;非住宅新开工量约为27.38万㎡,环比下降38%,同比下降31%。新开工放慢脚步主要有以下原因:第一,4月转入雨季,导致工程进度受阻;第二,东莞楼市疲软,资金回笼速度减慢;第三,长期的库存滞压导致房企失去信心,进而放慢脚步观望。

2、新开工走势:高速开发回落 前4月高位运行

虽然新开工工程高速开发的势头有所回落,但是前4月新开工量依然是在高位运行,这与房企对东莞楼市后市的预期相吻合。根据08年以来的经验,5月新开工总量上升的可能性较大,但是持续疲软的东莞楼市似乎加重了房企观望的情绪,新开工暂时搁浅的可能性不是不存在,值得庆幸的是越来越多的楼盘加入到降价的行列,楼市回暖的步伐正在加快,这将给后市带来信心。

3、新开工区域分布:六镇区新开工 大岭山以30.02万㎡位居榜首

上个月共有六个镇有新开工项目,依次排名为大岭山、塘厦、虎门、寮步、桥头和凤岗。其中,大岭山开工仅一项目——新世纪领居新开工,以住宅新开工量30.02万㎡位于榜首,合计建筑面积为34.4万㎡。这也是大岭山今年以来的第一个开工项目。其次是塘厦,住宅新开工面积约19.39,合计建筑面积为26.42万㎡。

4、新开工类型:

5、新开工明细 :9项目新开工 新世纪领居开工量近三成

上月共有9个项目新开工,合计住宅建筑面积90.16万㎡,非住宅面积约为27.38万㎡。其中,松山湖的的新开工项目是晟园,合计建筑面积约为8.58万㎡,将为松山湖的高端住宅市场再添亮点。中信地产布局镇区的战略全面开启,塘厦的凯旋城取得施工许可证,住宅面积为19.39万㎡。继水乡片区三盘新开工之后,富盈地产加紧在东莞东部镇区的布局,位于桥头的凯逸豪庭洋房产品也新开工,住宅面积约为8.27万㎡,后市产品入市后其东莞市场份额将大幅提高。大岭山的新世纪领居是今年该镇的首个新开工项目,合计住宅建筑面积约为30.02万㎡,占4月住宅新开工量约3成。虎门地标二期10.75万㎡产品因需开工,在3、4月份销售业绩骄人的情况下立马开工,抢占虎门未来市场。

六、楼盘活动: 备战红五月4月蓄客活动为主线 明星走秀收尾

4月东莞开发商推货节奏有所放缓,未能延续3月份火爆行情,前三周活动都以暖场和蓄客为主,推货节点集中在月底和五一节点,据瑞峰置业市场研究部监控数据显示,五一期间近40场活动上演,创下了年度推货节点的高峰。全新开盘的项目有皇家公馆2期、富盈花样年华、富盈御荷、富盈东方华府3期、南国雅苑2期等项目。

从4月推货情况可以出,销售中心开放、样板房开放、园林开放、认筹登记等蓄客活动不断上演,如恒大帝景、碧桂园、永盛1号、北大资源 御湾、君御旗峰豪园、汇景世纪双子城、新里城、富盈四季华庭等项目。而进行新品加推的主要集中在下旬,除了刚需盘积极入市之外,别墅楼盘也寻求入市,如丰泰观山碧水285-385㎡联排别墅30万起,中信御园推670-900㎡独栋别墅,金地湖山大境推230-280㎡联排别墅,万科麓湖推250㎡双拼别墅。

而从活动形式上,美食节、品茶赏茶、雪糕节、真人切西瓜、名画展、摄影大赛、航模比赛、施华洛世奇水晶项链巡展、东南亚草裙舞、迪士尼童趣创意涂鸦等特色活动也陆续出现。此外,最为瞩目是明星走秀活动再度风靡,引起粉丝们的疯狂响应,主要体现长安万达广场营销中心开放,吴卓羲&徐子珊莅临现场并登台献唱;金域半山销售中心&样板房开放,郭可盈林文龙亲临助阵;卓越蔚蓝城邦56栋楼王新品加推,台湾歌星齐秦、TVB当红女星钟嘉欣将亲临等三大项目。

• 中国角型毛巾架行业运营态势与投资潜力研究报告(2018-2023)

• 中国直接挡轴市场深度研究及投资前景分析报告(2021-2023)

• 2018-2023年KTV专用触摸屏市场调研及发展前景分析报告

• 中国回流式高细度粉碎机市场深度调研与发展趋势预测报告(2018-2023)

• 2018-2023年中国原色瓦楞纸行业市场深度研究及发展策略预测报告

• 中国雪白深效精华液市场深度调研及战略研究报告(2018-2023)